SERVICE PHONE

13988889999SERVICE PHONE

13988889999发布时间:2025-10-30 21:33:11 点击量:

永利皇宫,永利皇宫官网,永利皇宫娱乐场,永利皇宫APP下载/澳门永利皇宫官方网站[永久网址:363050.com]澳门顶级豪华娱乐场所,提供丰富的博.彩游戏、奢华体验与专业服务澳门永利皇宫,永利皇宫官网,永利皇宫娱乐城,永利皇宫,永利皇宫发财车,永利皇宫娱乐,永利皇宫在线娱乐城,永利皇宫赌场,澳门永利赌场,澳门永利皇宫官网,永利娱乐城,永利皇宫app下载,永利皇宫官方网站,永利皇宫注册网址,永利皇宫最新入口,尽享高端娱乐氛围,立即加入,开启精彩旅程!若紫晟新适应症研发成功、医保持续带动销量放量、产能进一步提升,或是两款在研一类新药释放利好,当前估值仍具备性价比;谨慎者则担忧,医保放量的短期红利已部分反映在股价中,当前估值已存在泡沫。

那么,上海谊众究竟是被低估还是高估?其唯一一款上市产品市场预期究竟几何?还有哪些新预期?经历了一轮调整变化后,这家公司价值是回归了当年IPO时的乐观预判,还是需要被重估?正是这些疑问,让复盘上海谊众极具意义。

所谓“水大鱼大”,要判断上海谊众的价值,首先必须先摸清其唯一一款上市产品紫晟所处的战场。

作为一款紫杉醇新型制剂,紫晟背后直指百亿紫杉醇药物市场。根据弗若斯特沙利文数据,2023年中国紫杉醇类药物市场规模已达85亿元,预计2025年至2030年将以年均复合增长率12.5%的速度增长,到2030年市场规模将突破180亿元。

这缘于,在肿瘤治疗的武器库中,紫杉醇作为经典化疗基础药物的地位。肿瘤的治疗方法有很多,其中化疗是恶性肿瘤的基石疗法,而紫杉醇无疑为化疗中的“抗癌利刃”,是抗肿瘤植物药中市场规模最大的品种,具备广谱抗肿瘤的特性。

纵览紫杉醇类药物近30年的演进史,可以说每一次制剂技术的突破迭代都在不断拉长其产品生命周期,拓宽其临床应用边界。目前,国内上市的紫杉醇制剂有5种,其中4种为注射剂,分别是传统的紫杉醇注射液、紫杉醇脂质体、白蛋白紫杉醇、紫杉醇胶束,另外还有一款口服溶液剂。

传统的紫杉醇注射液最早上市,其首个FDA批准的版本(商品名泰素,Taxol)于1992年获批用于治疗晚期卵巢癌,后续适应证扩展至乳腺癌、非小细胞肺癌等。不过,传统的紫杉醇注射液硬伤在于,因溶解剂问题容易引起过敏反应。

2003年获批的紫杉醇脂质体,由绿叶制药主导,其核心产品“力朴素”是全球首个及唯一获批的紫杉醇脂质体产品,目前主要用于卵巢癌、肺癌与乳腺癌。脂质体解决了传统紫杉醇注射液难溶性问题,避免了诸多不良反应和超过敏反应,并提高肿瘤组织药物浓度,增强疗效。“力朴素”凭借先发优势和长期的临床数据积累,2024年单品实现销售超20亿元。

而后来者白蛋白紫杉醇,与前两种紫杉醇制剂均需做过敏预处理不同。它进入体内后具有主动和被动靶向性,可快速到达肿瘤组织,降低了紫杉醇传统制剂的多种不良反应,同时又提高了药效。目前主要用于乳腺癌、非小细胞肺癌、胰腺癌治疗,当前稳居国内紫杉醇类药物市场的霸主地位。

然而,白蛋白紫杉醇国内市场已高度内卷,除了新基的原研药Abraxane(商品名凯素),目前国产白蛋白紫杉醇的批文还有8个,且国内市场已形成石药集团、恒瑞医药和齐鲁制药三强鼎力的局面。通过集采以价换量已成为市场核心逻辑:以主流的100mg规格为例,如科伦价格已下探至113.8元/支,齐鲁价格为135元/支,石药价格为148元/支。虽然单价下降,但得益于销量不断攀升,白蛋白紫杉醇的总体销售额仍保持增长。

根据2023年的调研数据,从市场份额来看,白蛋白紫杉醇约为56.5%;紫杉醇脂质体占比35.4%;而传统的紫杉醇注射液占比为8.1%。这样算下来,三大剂型已共同占据国内紫杉醇市场超95%的份额。

可以看出,从传统紫杉醇,到脂质体、白蛋白结合型,制剂的创新迭代一直以来都是紫杉醇这一赛道的核心逻辑之一,也使得紫杉醇这一有着50年历史的经典老药不断焕发出新的生命力,市场蛋糕不断做大。过往的经验证明,在这条赛道上,更具临床价值的新剂型往往拥有撬动市场潜力的巨大能量。

无疑,作为一款全新制剂,紫晟是继紫杉醇脂质体、白蛋白紫杉醇之后,在紫杉醇药物赛道上又一款极具临床潜力的产品,是目前国内首上市且唯一获批的紫杉醇胶束剂型,因而自2021年上市以来,一直备受医药投资圈关注。

2021年10月,作为国内首个该类产品获批国家2.2类新药(境内外均未上市的改良型新药),上海谊众紫杉醇胶束联合铂类用于EGFR基因突变阴性、ALK阴性的局部晚期或转移性非小细胞肺癌一线治疗,填补了国内胶束制剂领域的空白。

这是迄今为止其获批的首个适应症,但肺癌是全球发病率、死亡率第一的癌种,临床需求非常稳固。根据世界卫生组织(WHO)统计,2022年中国新发肺癌106.06万例,药物需求空间很大,加之现在靶向药、免疫药和化疗的联合用药是趋势,紫杉醇作为基础化疗药物,在肺癌治疗中的用量有望持续提升。

同样是独家新制剂,上海谊众的紫晟,和当年绿叶制药的力朴素存在某些相似的特质。因此,参考绿叶制药力朴素的历史数据,有机构曾预测,谊众的紫晟未来峰值销售额可能达到30亿元。不过紫晟最终能不能卖到力朴素那样的规模,作者认为还需要取决于以下几个维度:

紫杉醇胶束,是当前国内紫杉醇市场的BIC品种。该产品针对非小细胞肺癌大规模的Ⅲ期临床确证性研究显示,较传统紫杉醇注射液,紫杉醇胶束用药前无需进行任何抗过敏及止吐预处理,并且在剂量大幅提升的情况下,有相对更低的神经毒性;疗效上,紫杉醇胶束优于现有已上市的紫杉烷类药物,具有显著的临床优势,即使与贝伐珠单抗+紫杉醇+卡铂三药联合、免疫疗法(PD-1/PD-L1抗体)联合化疗等其他NSCLC一线疗法的临床数据相比,其疗效也一点不落下峰。

与此同时,紫杉醇胶束在体内稳定性更强、肿瘤内药物释放敏感度更高。且相较于已上市的其它紫杉醇制剂,其临床使用无需特殊输液装置,操作更简便。

临床认可度的快速提升进一步印证了这一点。得益于临床疗效优势、剂型创新性和安全性,上市后短短两年内,该产品已先后纳入多项诊疗指南,如《中华医学会肺癌诊疗指南(2022版)》(1类推荐证据)、《中国临床肿瘤学会(CSCO)非小细胞肺癌诊疗指南(2023)》(I级推荐1A类证据)等权威指南,为临床处方提供了强有力的依据,亦为其快速渗透市场提供了可能。

其次需要关注的是机会窗——作为独家剂型,紫晟能独步天下多久,什么时候会面临竞对的冲击?

短期来看,在同剂型上,上海谊众暂无直接对手。目前国内做紫杉醇胶束的企业,比如双鹭药业、海正药业,进度最快的也仅到Ⅱ期临床,按正常研发周期算,在同剂型产品获批上市之前,上海谊众至少还能拥有1~3年的市场独占期。

再放眼整个紫杉醇市场,传统紫杉醇注射液、紫杉醇脂质体获批的适应症包括非小细胞肺癌,是目前紫杉醇胶束的主要直接竞对,但凭借剂型优势,理论上紫杉醇胶束完全有机会快速拿到一部分产品更新换代的市场份额。

不过也不是没有追兵。石药集团、恒瑞医药等的白蛋白紫杉醇都曾开展过非小细胞肺癌适应症的临床试验,只是目前还未披露新的进展。而另一个紫杉醇新剂型——海和药物从韩国引进的口服紫杉醇已经获批胃癌、乳腺癌适应症,虽然还没覆盖肺癌,但口服剂的便捷性对患者吸引力极大。口服紫杉醇后续一旦拓展到肺癌领域,紫杉醇胶束的BIC优势可能被削弱。当然,上海谊众现在也紧锣密鼓地推进乳腺癌、胰腺癌的Ⅲ期临床,也是想靠新适应症进一步扩大市场优势,只是这还需2-3年的等待周期。

这么看,上海谊众独占市场的时间,不算宽裕。这就自然要考量第三个维度——即在有限时间窗口内,紫杉醇胶束能不能快速实现“抢市场、筑壁垒”?

回溯商业化早期,上海谊众对紫晟的定位极为明确。作者梳理此前投资者交流信息注意到,公司曾多次强调,相较于传统化疗药,紫晟在安全性、有效性上的优势独一无二,因此上市前两年明确选择不进医保。除了对产品临床优势的自信,也许这一决策有当时产能有限,难以支撑大规模市场供应现实考量,然而看似理性选择,却绕不开创新药在国内自费市场遭遇的普遍难题。

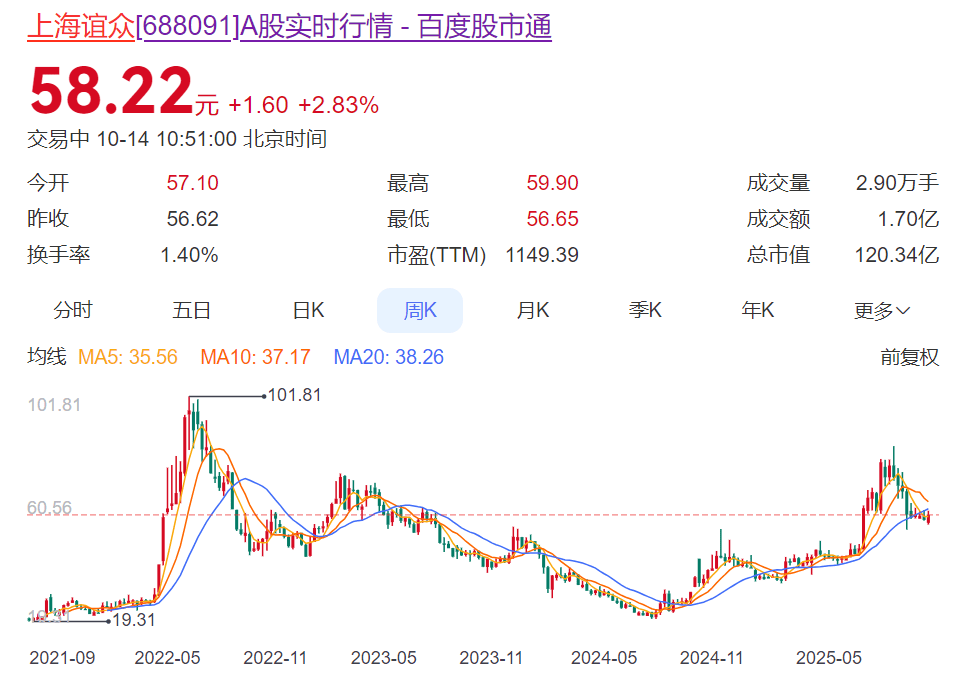

彼时,紫晟定价高达1690元/支,对应的治疗费用是力朴素的近12倍、白蛋白紫杉醇的7倍以上。前两年得益于临床优势推广,该产品迅速实现放量。然而至2023年下半年,随着医疗机构收紧对自费药的管理,医院准入难度加大,“有时候即使医生开出处方,患者到DTP药店购买,化疗药回医院配置并使用的难度也很大”。反映在业绩上,在经历两年短暂增长后,2024年上海谊众的业绩遭遇断崖式下滑,营收仅剩1.7亿元,同比降幅52%;净利润不足700万元,同比降幅95%。

2024年底上海谊众迎来关键的战略变盘点。它重新调整既有策略,选择进入医保,使得紫晟价格降至376元/支,降幅达78%。就目前来看,进入医保这半年,上海谊众业绩一改颓势。对比前后财报数据显示,2023年下半年起,紫杉醇胶束销售收入环比出现下滑,2024年全年,紫杉醇胶束销售量同比下降三成。然而自进入医保目录后,2025年上半年销量同比暴涨487%,不但彻底打破此前销量下滑僵局,也再次验证了创新药通过医保上量的逻辑。

也就是说,作为有明确临床优势的独家产品,是否能在有限的时间内,借助医保快速实现放量,撬动更大的市场份额,实际上决定了上海谊众投资价值的确定性。这一基本面支撑不仅能带动业绩稳步回升,也为估值修复提供了保障。

根据上海谊众年报,目前其两个确定的动作是,2025年加大了营销投入,自主团队快速扩招,同时推进“年产500万支”的新产能建设;这两步棋甚为关键:一方面销售团队规模的扩大能实现医院终端的快速覆盖、跟进医保落地;另一方面产能跟上,才能承接紫晟成为医保产品后可能带来的销量爆发,避免有订单没货发的尴尬。

作者预判,鉴于紫晟通过医保实现放量目前已得到验证,只要营销端策略得以落实,不出大的纰漏,是可以给予这家公司乐观预期的:起码未来1-2年,上海谊众的业绩主线没有太大悬念,大概率重回上升通道,核心逻辑就是临床使用渗透率的提升。目前紫晟只覆盖了全国200余家医院,终端覆盖空白区还很大;与此同时,未来如果乳腺癌、胰腺癌的新适应症Ⅲ期临床进展顺利,渗透率还将进一步提升。而它现在最该做的,是要抢在时间窗内,争取把短期的产品优势变成长期终端覆盖壁垒。

当然,牛市中,大部分投资者更关心公司未来的成长预期。而上海谊众其实也并不满足于身上“改良性新药”的标签,在主动向资本市场青睐的“高估值创新标的”转型。2024年,其专门成立子公司佑希创医药,押注了两款1.1类新药。

其一,三抗 YXC-001(PD-1+VEGF+IL-2),是在康方生物AK112、三生国健SSGJ-612已经验证的“PD-1+VEGF双抗”基础上,额外加了IL-2靶点——IL-2能激活免疫细胞,理论上能解决部分患者对双抗“不响应”的问题,相当于“在成熟赛道上做优化”。

其二,押注第四代EGFR-TKI YXC-002。它瞄准的是“奥希替尼耐药”这个百亿级痛点,奥希替尼2024年全球销售额65.8亿美元,但患者用1-2年后会出现C797S突变,目前全球尚无获批的四代药,谁先上市谁就能躺赚。

这两款药还有个“隐藏优势”,即能和现有产品紫晟联用。比如用YXC-001增强免疫,再用胶束做化疗,形成“免疫+化疗”组合;或者用YXC-002解决靶向药耐药后,搭配胶束继续治疗,这种自有药物组合解决方案,能覆盖更多治疗场景,比单一药物的市场空间更大。

只是这两款新药均还处临床前阶段,不确定性要比紫晟大太多了。要知道,如今双抗领域已经卷到红海,等三抗YXC-001(PD-1+VEGF+IL-2)进入临床时,会不会出现更优的三抗?能不能做出差异化临床数据?还是未知数。而在第四代EGFR-TKI布局上,上海谊众YXC-002的进度相较靠后。国内豪森、贝达、艾力斯等的四代EGFR-TKI已经进入临床II期,等YXC-002推进到研发后期,市场会不会已经被先发者抢占?技术上能不能做出更好的耐药覆盖?这些都还有待观察。

不过,在当前BD疯狂造估值预期的时代,这两款在研新药还是为上海谊众打开了不少想象空间,因此市场提高估值预期,也在情理之中。

实际上,更具价值想象空间的还是上海谊众研发平台,这是一家药企能否源源不断打造创新产品的底层架构。目前上海谊众打造了三大核心研发平台,一是纳米药物递送系统研发平台,已成功上市紫杉醇聚合物纳米胶束;二是多功能抗体研发平台,可针对不同靶点开发单抗、双抗及三抗等免疫药物,目前PD-1/IL-2/VEGF在研;三是小分子靶向药研发平台,可针对既往靶向药物耐药靶点开发新一代小分子靶向药,目前第四代 EGFR-TKI在研。

回过头看,上海谊众在研发上的投入也是比较扎实的。2025年上半年花了0.29亿元研发费,占营收的17.94%,绝对值不算高,但同比涨87.63%,而且钱都花在了多功能抗体、小分子靶向药这些关键平台上,投向集中,没有“撒胡椒面”。

说到底,上海谊众的预期逻辑很清晰,短期靠医保放量赚确定的钱,中期靠两款1.1类新药赚成长的钱,长期靠研发平台赚估值的钱。

对投资者而言,评判其价值,后续要重点跟进两个问题:一是紫杉醇胶束的入院速度有没有放缓?二是两款一类新药的临床进度有没有超预期?前者决定基本盘稳不稳,后者决定估值能不能提。返回搜狐,查看更多